Q.26控除対象外消費税額等の処理について教えてください。

みなさまこんにちは。高須賀会計事務所です。

本日は「Q.26控除対象外消費税額等の処理について教えてください。」というテーマです。経理担当者向けのお話となります。

税抜経理方式を採用し、一定の場合には、仕入税額控除ができない仮払消費税等の額が生じることがあります。

この税額控除の対象とならない仮払消費税等を「控除対象外消費税額等」といいます。

本日はこの控除対象外消費税額等の処理方法について解説をします。

設例も交えて解説をしておりますので是非最後までお読み頂ければと思います。

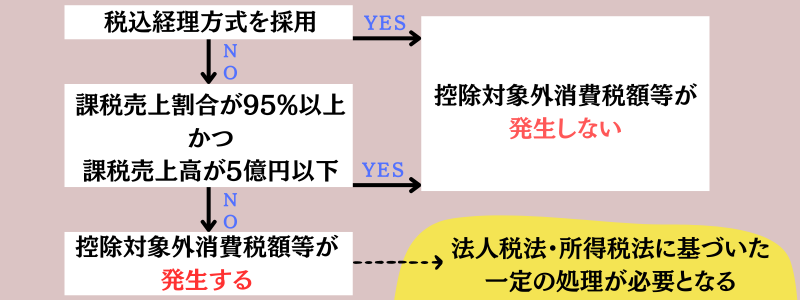

1.前提

税抜経理方式を採用し、その課税期間の課税売上高が5億円超または課税売上割合が95%未満である場合には、仕入控除税額は、課税仕入れ等に対する消費税額の全額とはならず、課税売上げに対応する部分の金額のみとなります。

このような場合、仕入税額控除ができない仮払消費税等の額が生じることとなります。

この税額控除の対象とならない仮払消費税等を「控除対象外消費税額等」といいます。

控除対象外消費税額等は、法人税、所得税に基づいた処理が必要となります。

*税込経理の場合は消費税は資産の取得価額や経費の額に含まれているので今回ご紹介する処理は必要ありません。

2.資産に係る控除対象外消費税額等

資産に係る控除対象外消費税額等は、次のいずれかの方法により損金の額又は必要経費に算入します。

(1)個々の資産の取得価額に参入し、以後の事業年度又は年分において償却費などそてい損金の額又は必要経費にします。

(2)次のいずれかに該当する場合には、法人については損金経理を要件としてその事業年度の損金の額に、個人事業主は全額をその年分の必要経費に算入します。

①その事業年度の課税売上割合が80%以上

②棚卸資産に係る控除対象外消費税額等である

③一の資産に係る控除対象外消費税額等が20万円未満であること

(3)上記に該当しない場合、「繰延消費税額等」として資産計上し、5年以上の期間で償却します。

①繰延消費税額等の生じた事業年度

損金算入限度額 = 繰延資産消費税額等 × その事業年度の月数/60 × 1/2

②その後の事業年度

損金算入限度額 = 繰延消費税額等 × その事業年度の月数/60

3.経費に係る控除対象外消費税額等

経費に係る控除対象外消費税額等は、その全額をその事業年度の損金の額又はその年分の必要経費に算入します。

ただし、法人の場合、法人税の計算において、交際費等に係る控除対象外消費税額等に相当する金額は、支出交際費等の額に含めて、交際費等の損金不算入額を計算します。

また、課税資産を購入して、寄附した場合の控除対象外消費税額等に相当する金額は、支出寄附金等の額に含めて、寄附金等の損金不算入額を計算します。

なお、交際費等の損金算入に関する明細書(法人税申告書別表15)には、交際費自体の額とは別に、控除対象外消費税額等の金額を記載します。

個別対応方式で計算している場合

①課税売上対応の交際費に係る税額 控除対象外消費税額等は生じない

②非課税売上高の交際費に係る税額 その全額が控除対象外消費税額等になる

③共通対応の交際費に係る税額 交際費等のうち、次の算式で計算した金額が控除対象外消費税額等になる

控除対象外消費税額等の金額 = 共通対応の交際費に係る消費税 × (1ー課税売上割合)

一括比例配分方式で計算している場合

交際費等のうち、次の算式で計算した金額が控除対象外消費税額等になる

控除対象外消費税額等の金額 = 交際費に係る消費税 × (1ー課税売上割合)

また、課税資産を購入して寄附した場合の控除対象外消費税額等に相当する金額は、支出寄附金の額として寄附金等の損金不算入額を計算します。