Q25.土地の譲渡があった場合の課税売上割合に準ずる割合について教えてください。

みなさまこんにちは。高須賀会計事務所です。

本日は「Q25.土地の譲渡があった場合の課税売上割合に準ずる割合について教えてください。」というテーマです。経理担当者向けのお話となります。

土地の譲渡は非課税ですので、譲渡すると、その年の課税売上割合が減少します。そのまま課税売上割合を適用して控除対象仕入税額を計算すると、たまたま土地の譲渡があった年の課税売上割合が低くなり、事業者の実態を反映できない恐れがあります。そのような場合には、「課税売上割合に準ずる割合」を選択することできるとされています。

設例も交えて解説をしておりますので是非最後までお読み頂ければと思います。

要件

土地の譲渡があった場合の課税売上割合に準ずる割合を用いるためには以下の2つの要件を満たす必要があります。

①土地の譲渡が単発である

②その土地の譲渡がなかったとした場合には、事業の実態に変動がないと認められる場合

⇒事業者の営業の実態に変動がなく、かつ過去3年間で最も高い課税売上割合と最も低い課税売上割合の差が5%以内である

課税売上割合に準ずる割合

次のいずれか低い割合を課税売上割合に準ずる割合として適用できます。

①土地の譲渡があった課税期間の前3年に含まれる課税期間の通算課税売上割合

②土地の譲渡があった課税期間の前課税期間の課税売上割合

届出書類

消費税課税売上割合に準ずる割合の適用承認申請書

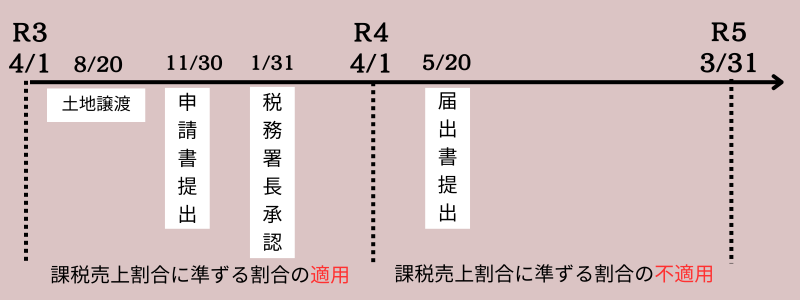

課税売上割合に準ずる割合を適用する場合は、その土地を譲渡した課税期間内に「消費税課税売上割合に準ずる割合の適用承認申請書」を所轄税務署長に提出し、その承認を受けなければなりません。

消費税課税売上割合に準ずる割合の不適用届出書

この課税売上割合に準ずる割合の承認は、たまたま土地の譲渡があった場合に行うものですから、翌課税期間において「消費税課税売上割合に準ずる割合の不適用届出書」を提出しなければなりません。その提出がない場合には、課税売上割合に準ずる割合の承認の取り消しが行われます。

| 平成31年4月1日~ 令和2年3月31日 |

令和2年4月1日~ 令和3年3月31日 |

令和3年4月1日~ 令和4年3月31日 |

令和4年4月1日~ 令和5年3月31日 |

|

| 課税売上高 | 990 | 990 | 990 | 990 |

| 非課税売上高 | 10 | 10 | 10 | 510(土地譲渡) |

| 総売上高 | 1000 | 1000 | 1000 | 1500 |

| 課税売上割合 | 99% | 99% | 99% | 66% |

要件

・令和4年4月1日~令和5年3月31日の土地の譲渡は単発である

・過去3年最も高い課税売上割合と最も低い課税売上割合の差が5%以内である(99%と99%)

∴要件を満たす

課税売上割合に準ずる割合

①前3年の課税期間の通算課税売上割合

課税売上高 990+990+990/総売上高 1000+1000+1000 = 99%

②前課税期間の課税売上割合 99%

①と②のいずれか低い方 99%

本日の内容は以上となります。

最後までお読みいただきありがとうございます。