雇用調整助成金は見積で収益計上が必要

みなさんこんにちは!創業間もない会社のサポートを得意とする高須賀会計事務所です。

本日は、雇用調整助成金が決算時に未確定の場合の税務上の取扱いについてです。

雇用調整助成金を申請したが、まだ受給がされていない場合の取扱いについて解説します。

1.雇用調整助成金とは

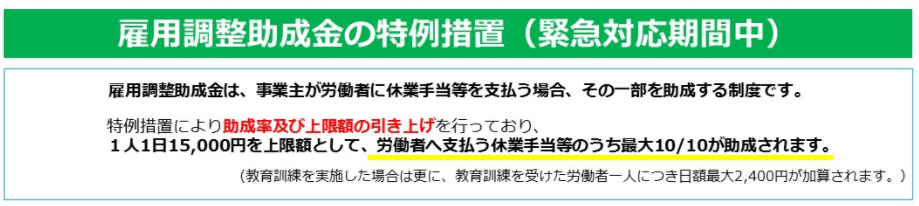

新型コロナウイルス感染症の影響」により、「事業活動の縮小」を余儀なくされた場合に、従業員の雇用維持を図るために、「労使間の協定」に基づき、「雇用調整(休業)」を実施する事業主に対して、最高で労働者への休業手当等の100%(1日15,000円を上限)を雇用調整助成金として給付を受けることができます。給付を受けるには以下の要件を満たす必要があります。

1.新型コロナウイルス感染症の影響により経営環境が悪化し、事業活動が縮小している

2.最近1か月間の売上高または生産量などが前年同月比5%以上減少している(※)

※比較対象とする月についても、柔軟な取り扱いとする特例措置があります。

3.労使間の協定に基づき休業などを実施し、休業手当を支払っている

2.雇用調整助成金は益金計上

この雇用調整助成金は事業者が受け取るものであるため、当然収益として認識します。

税務上も益金として計上しなければいけません。

では、雇用調整助成金の要件を満たし、受給申請はしたが、決算時にはまだ受取がされていない場合はどうすれば良いのでしょうか。

このような場合、税務上は見積額で益金算入することになります。

以下が根拠となる、法人税基本通達となります。

2-1-42<法令に基づき交付を受ける給付金等の帰属の時期>

法人の支出する休業手当・賃金・職業訓練等の経理を補填するために雇用保険法・労働政策の総合的な推進並びに労働者の雇用の安定及び職業生活の充実等に関する法律・障害者の雇用の促進等に関する法律等の法令の規定等に基づき交付を受ける給付金等については、その給付の原因となった休業・就業・職業訓練等の事実があった日の属する事業年度の終了日においてその交付を受けるべき金額が具体的に確定していない場合であっても、その金額を見積り、当該事業年度の益金の額に算入するものとする。

いかがでしょうか。現金が入金されたタイミングで、益金に計上するというミスをしてしまいそうですね。

助成金を申請している会社は注意するようにしましょう。