Q24.居住用賃貸建物の取得等に係る仕入税額控除の制限について教えてください。(令和2年10月1日以後)

みなさまこんにちは。高須賀会計事務所です。

本日は「Q24.居住用賃貸建物の取得等に係る仕入税額控除の制限について教えてください。(令和2年10月1日以後)」というテーマです。経理担当者向けのお話となります。

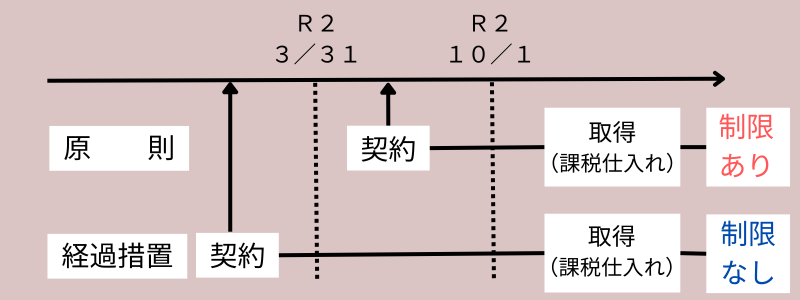

令和2年度の改正により、「居住用賃貸建物」を取得した際の消費税が全額控除できなくなります。

適用開始時期は、令和2年10月1日以後に行われる居住用賃貸建物の課税仕入れ等の税額についてです。

経過措置として、令和2年3月31日までに締結した契約に基づき令和2年10月1日以後に行われる居住用賃貸建物の課税仕入れ等については、適用されません。

重要かつ大きなインパクトがある改正と感じています。

是非最後までお読み頂ければと思います。

1.居住用賃貸建物とは

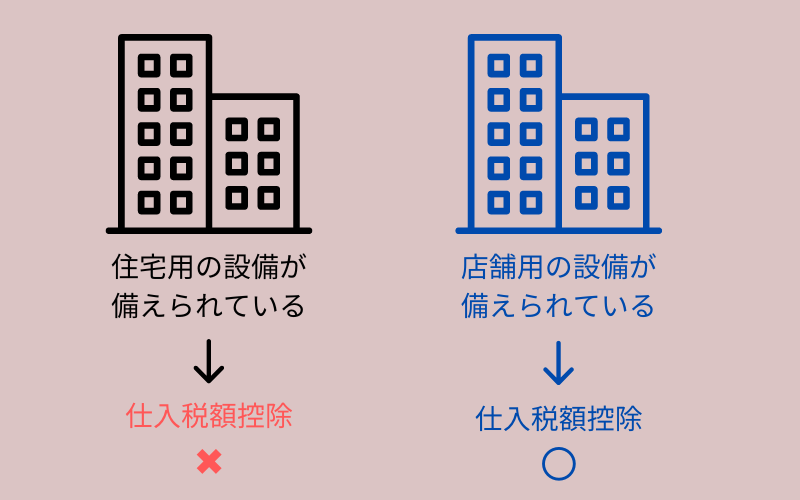

居住用賃貸建物とは(1)住宅の貸付の用に供しないことが明らかな建物以外の建物であり、(2)高額特定資産または調整対象自己建設高額資産に該当するものを言います。

住宅の貸付の用に供しないことが明らかな建物以外の建物とは

建物の構造や設備の状況その他の状況により住宅の貸付の用に供しないことが客観的に明らかなものを言います。

例示

①建物の全てが店舗等の事業用施設である建物等(建物の設備等の状況により住宅の貸付に供しないことが明らか)

②旅館またはホテル等(旅館業に係る施設の貸付に供することが明らか)

③棚卸資産として取得した建物(所有している間、住宅の貸付の用に供しないことが明らか)

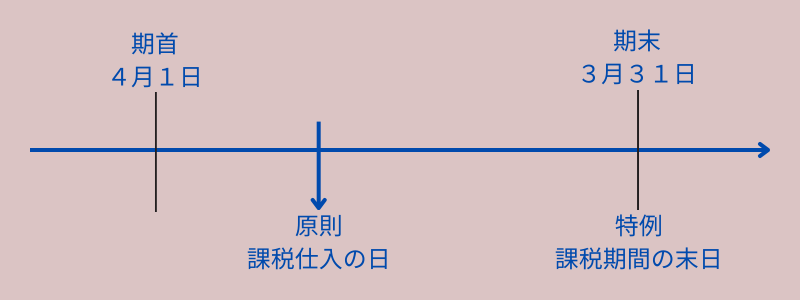

2.居住用賃貸建物の判定時期

原則として課税仕入れを行った日で判定を行います。

但し、課税仕入れを行った日の属する課税期間の末日において、住宅の貸付けの用に供しないことが明らかにされたときは、居住用賃貸建物に該当しないものとして差しつかえないとされています。

(消基通11-7-2)

3.仕入れ税額控除の制限

国内において行う居住用賃貸建物については、仕入税額控除の対象としないこととされました。

住宅の貸付の用に供しないことが明らかな建物は、従来通り仕入税額控除の対象となります。

(消法30⑩)

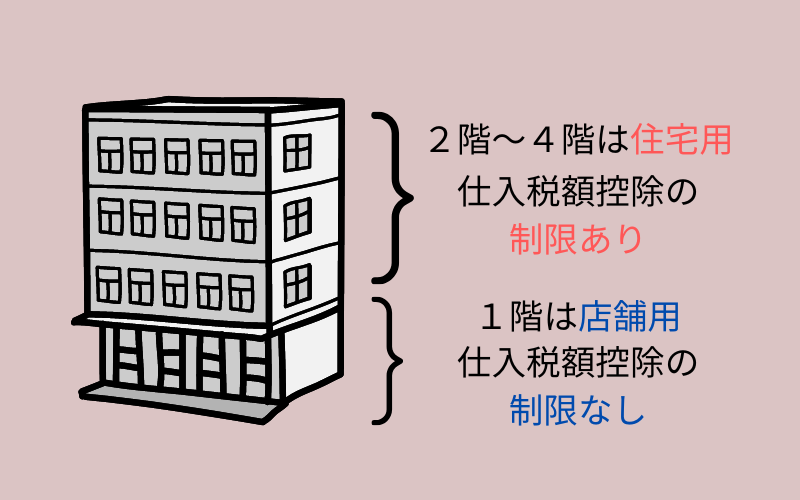

例えば、建物の一部が事務所用になっている居住用建物を、その構造や設備、その他の状況により住宅の貸付の用に供しないことが明らかな部分とそれ以外の部分(居住用賃貸部分)とに合理的に区分しているときは、その居住用賃貸部分以外については仕入税額控除の対象となります。

合理的に区分しているとは、使用面積割合や使用面積に対する建設原価の割合等、その建物実態に応じた合理的な基準より区分していることを言います。

(消基通11-7-3)

4.課税賃貸用の用に供した場合

仕入税額控除の制限を受けた「居住用賃貸建物」について、次のいずれかに該当した場合には、仕入税額控除を調整をすることが出来ます。

(1)第3年度の課税期間の末日にその居住用賃貸建物を保有しており、かつその居住用賃貸建物の全部又は一部を調整期間に課税賃貸用に供した場合

次の計算式により第3年度の課税期間の仕入控除税額に加算(税金は安くなる)

居住用賃貸建物の課税仕入れ等に係る消費税額 × 調整期間中の事業用賃料/調整期間中の(居住用賃料+事業用賃料)

(2)その居住用賃貸建物の全部または一部を調整期間に他の者に譲渡した場合

居住用賃貸建物の課税仕入れ等に係る消費税額×(課税譲渡調整期間中の事業用賃料+居住用賃貸建物の譲渡対価の額)/{課税譲渡調整期間中の(居住用賃料+事業用賃料)+居住用賃貸建物の譲渡対価の額}

・第3年度の課税期間とは、居住用賃貸建物の仕入れ等の日の属する課税期間の初日以後3年を経過する日の属する課税期間のこと

・調整期間とは、居住用賃貸建物の仕入れ等の日から第3年度の課税期間の末日までの期間のこと

・課税賃貸用とは、非課税とされる住宅の貸付以外の貸付の用をいう

・対価の額は税抜金額で、この対価の額については値引き等がある場合には、その金額を控除した残額で計算を行う

・課税譲渡等調整期間とは、居住用賃貸建物の仕入れ等の日からその居住用賃貸建物を他の者に譲渡した日までの間をいう

5.改正の背景

居住用賃貸収入(非課税売上)による売上の割合が高い事業者の場合、課税売上割合が低くなるため、一括比例配分方式を選択した場合においては仕入税額控除の金額が少なくなってしまいます。

これを裏返すと、意図的に課税売上割合を高めることで仕入税額控除の金額を多くすることができるということです。

この仕組みを悪用し意図的に課税売上を高めることで仕入税額控除の金額を多くするという事例が多発しました。(金地金の売買を繰り返す、課税売上割合を高めるというスキームが横行した)

このような租税回避行為を阻止するために、本改正が行われ、居住用賃貸建物については取得段階で仕入税額控除自体を認めないという制約が入ることになりました。

具体例(改正前)

・居住用賃貸建物不動産収入 4,000(非課税売上)

・課税売上高 1,100(内、消費税100)

・居住用賃貸建物購入金額 55,000(内、消費税5,000)

・上記以外に取引はないものと仮定する

| 個別対応方式 | 一括比例配分方式 | |

| 課税売上高 | 1,000 | 1,000 |

| 非課税売上高 | 4,000 | 4,000 |

| 売上高合計 | 5,000 | 5,000 |

| 課税売上割合 | 20% | 20% |

| 預かった消費税 | 100 | 100 |

| 支払った消費税 | 5,000 | 5,000 |

| 仕入税額控除 | 0 | 1,000 |

| 消費税 | 納付100 | 還付900 |

個別対応方式:支払った消費税5,000は非課税売上対応であるため控除できない

一括比例配分方式:支払った消費税5,000に課税売上割合20%を乗じた1,000が控除でき、900の還付を受けられる

加えて、金地金の売買を繰り返し、課税売上高を意図的に高めることで課税売上割合を高くし、還付の金額を増やすことが出来てしまう(金地金スキーム)

| 個別対応方式 | 一括比例配分方式 | |

| 課税売上高 | 1,000 | 1,000 |

| 非課税売上高 | 4,000 | 4,000 |

| 売上高合計 | 5,000 | 5,000 |

| 課税売上割合 | 20% | 20% |

| 預かった消費税 | 100 | 100 |

| 支払った消費税 | 5,000 | 5,000 |

| 仕入税額控除 | 0 | 0 |

| 消費税 | 納付100 | 納付100 |

課税売上割合を増加させても、居住用賃貸建物にかかる消費税5,000は控除できません。そのため消費税は、個別対応方式、一括比例方式いずれも同額となります。

金地金スキームを利用しても還付額を増やすことは出来ません。

本日の内容は以上となります。

最後までお読み頂きありがとうございました。