Q28.リース料の消費税経理に 関する留意点を教えてください。

みなさまこんにちは。高須賀会計事務所です。

本日は「Q28.リース料の消費税経理に 関する留意点を教えてください。」というテーマです。経理担当者向けのお話となります。

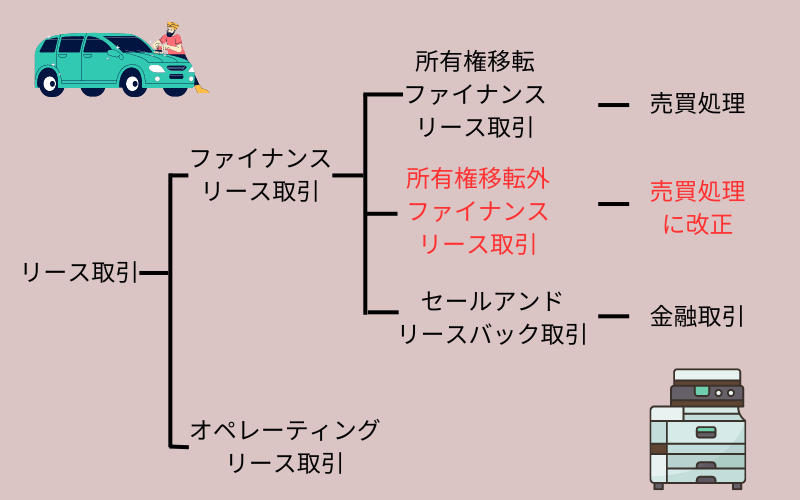

リース取引はファイナンス・リース取引とオペレーティング・リース取引の大きく2つに分けることができます。

更に、ファイナンス・リース取引については、所有権移転ファイナンス・リースと所有権移転外ファイナンス・リースとセールアンドリースバック取引に分類されます。今回は実務上混乱しやすい、所有権移転外ファイナンス・リースについて解説をしたいと思います。

設例も交えて解説をしておりますので是非最後までお読み頂ければと思います。

リース取引全体像

1.はじめに

平成20年4月1日以後に契約する所有権移転外ファイナンス・リース取引については、法人税、所得税共に売買処理を行うという改正が行われました(賃貸借処理も容認されています)

この改正に伴い、消費税法においても同様の取り扱いがなされることになりました。

(1)賃貸借処理

通常の賃貸借取引に係る方法に準じた処理

(2)売買処理

リース資産の引き渡し時にリース資産の売買があったものとして取り扱る処理

2.所有権移転外ファイナンス・リース取引の消費税の処理

| 会計処理 | 消費税 | 法人税 | |||

| 上場会社 | リース会計基準 | 売買処理 | 売買処理 | 売買処理 | |

| 少額リース資産 | 賃貸借処理 | 賃貸借処理も可 | |||

| 中小企業 | 中小企業の 会計に関する指針 |

原則 | 売買処理 | 売買処理 | |

| 例外 | 賃貸借処理 | 賃貸借処理も可 | |||

*法人税において、売買処理により資産に計上してリース期間定額法により減価償却費で費用計上しても、賃借料として費用計上しても所得計算上変わることはありません。

(1)売買処理(消基通5-1-9,11-3-2)

リース資産の引き渡しを受けた日に、リース資産の売買があったものとして、その引き渡しを受けた日の課税期間において消費税を一括して仕入税額控除の計算を行います。

(2)賃貸借処理(国税庁質疑応答事例)

賃貸借処理をしている場合は、リース料の支払時に仕入税額控除の計算を行うことが認められています。

(3)会計処理は賃貸借処理、消費税は売買処理(国税庁質疑応答事例)

①リース資産の引き渡しを受けた日に、リース資産の売買があったものとして、その資産に係る消費税額を「仮払消費税」として計上します。この場合、帳簿においてリース料総額を明示する必要があります。

②リース料の支払時は、消費税は課税対象外取引として処理します。

3.リース料に含まれる利息等の取り扱い

リース契約書において、リース料総額又はリース料のうち、利息や保険料相当額が明示されている場合、その相当額部分は、非課税となり仕入税額控除の対象となりません。リース契約書に明示されていない場合は、リース料総額またはリース料の全額が仕入税額控除の対象となります。